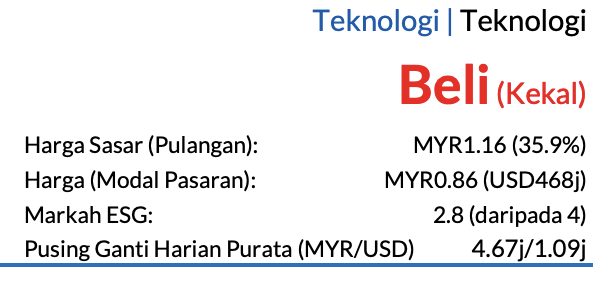

- Saranan BELI dikekalkan

- Harga sasar (TP) lebih rendah sebanyak RM1.16 daripada RM1.49

- Potensi kenaikan harga saham 36%

- Kadar hasil dividen kira-kira 4%

- Profil Syarikat

CTOS ialah agensi pelaporan kredit (CRA) utama di Malaysia. Ia menyediakan maklumat kredit dan penyelesaian digital analitik mengenai syarikat, perniagaan dan pengguna untuk kegunaan bank dan perniagaan pada setiap peringkat kitaran hayat pelanggan dan menyediakan maklumat kredit dan analisis kepada para pengguna. Kami memotong ramalan dan TP kami dengan sewajarnya tetapi kami tetap menyukai pendedahannya kepada sektor agensi pelaporan kredit (CRA) yang kalis kemelesetan ekonomi dengan penjanaan aliran tunai yang kukuh.

- Laporan kewangan separuh pertama tahun 2025 (1H25)

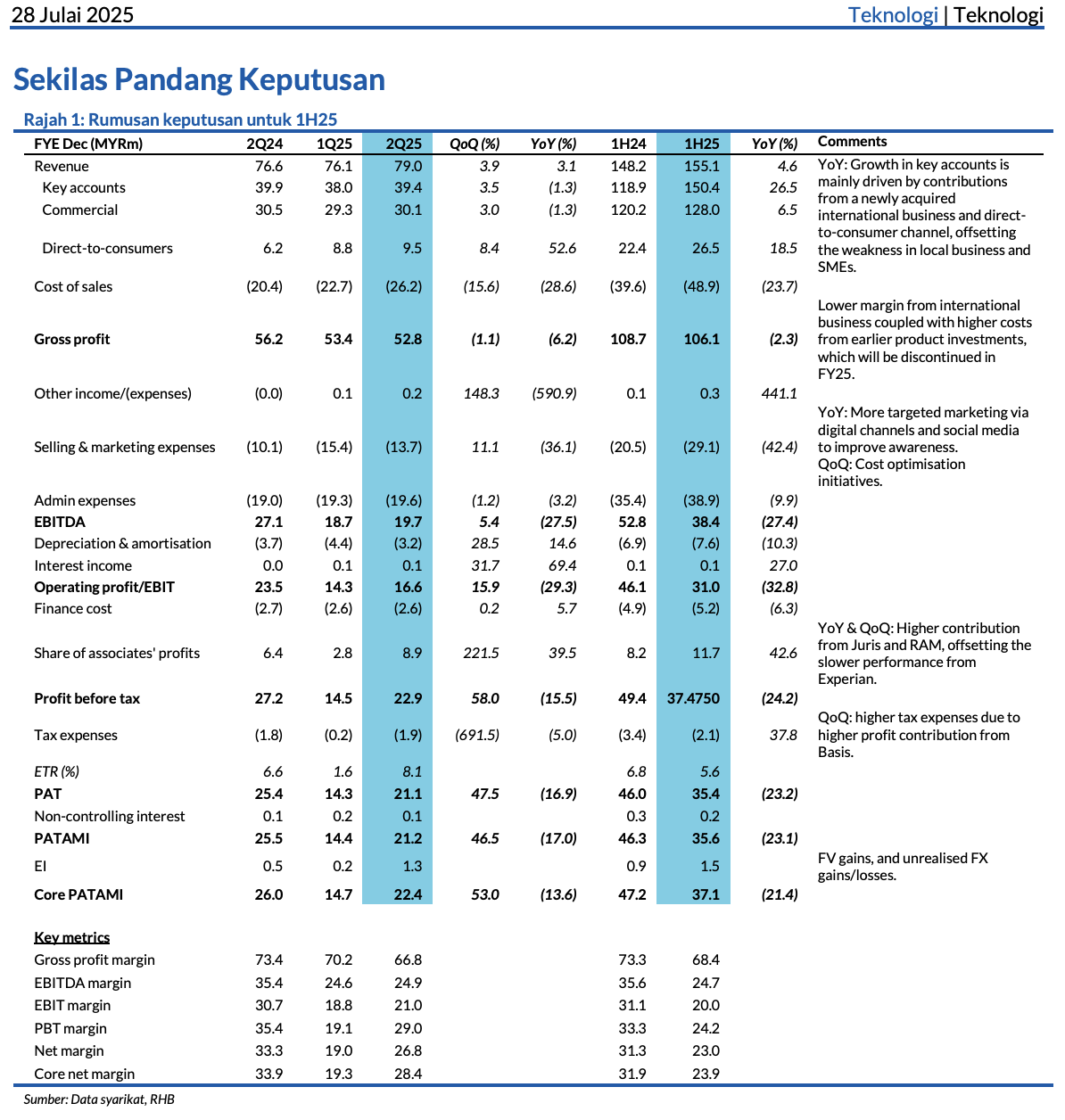

Keuntungan bersih teras (PATAMI) CTOS bagi 1H25 turun 21% berbanding tempoh sama tahun lalu kepada RM37.1 juta. Antara puncanya termasuk:

- Pertumbuhan yang lebih perlahan daripada jangkaan dalam segmen pelanggan utama dan komersial.

- Kelewatan projek baharu yang sepatutnya mula menjana hasil.

- Beberapa pelaburan luar negara yang kurang memberikan pulangan memuaskan.

- Kos pemasaran dan pembangunan yang semakin meningkat.

Namun, tidak semuanya muram. Keuntungan daripada syarikat sekutu seperti Juris Technologies, RAM Holdings, dan Business Online (BOL) melonjak hampir 43% YoY, menyumbang sokongan kepada keputusan keseluruhan.

- Dividen masih jalan

CTOS tetap mengumumkan dividen interim sebanyak 0.65 sen sesaham, walaupun lebih rendah berbanding 0.78 sen sebelum ini (2Q24). Tarikh akhir kelayakan dividen adalah pada 25 September. Dalam pasaran semasa yang mencabar, hasil dividen sekitar 4% masih dianggap menarik dalam kalangan pelabur berpendapatan tetap.

- Prestasi 2Q25

Pendapatan CTOS daripada akaun utama bagi suku kedua 2025 (2Q25) merosot sebanyak 2% berbanding tahun lalu, kepada RM29.5 juta. Penurunan ini berpunca daripada dua perkara utama:

- Kesan asas tinggi – pada 2Q24, syarikat menerima bayaran sekali gus (one-off fee) yang tidak berulang pada tahun ini.

- Penggunaan lebih lemah daripada pelanggan tempatan, termasuk institusi kewangan sedia ada. Walaupun begitu, bilangan bank digital semakin bertambah, menunjukkan peluang baharu sedang terbuka.

Untuk segmen komersial pula, pertumbuhan pelanggan tempatan agak perlahan, manakala bilangan pelanggan antarabangsa menurun disebabkan perubahan pada model langganan mereka.

Satu-satunya prestasi positif datang daripada segmen jualan terus kepada pengguna, yang menunjukkan pertumbuhan dua digit. Ini disokong oleh peningkatan jumlah pengguna individu (kini mencecah 4.6 juta pengguna) dan sambutan positif terhadap laporan perniagaan baharu yang dilancarkan.

Akibat gabungan faktor-faktor ini, keuntungan bersih PATAMI CTOS bagi 2Q25 jatuh 13.6% YoY kepada RM22.4 juta.

- Sasaran keuntungan diturunkan, tapi masih ada potensi

Pihak pengurusan CTOS sekali lagi menurunkan sasaran keuntungan dalaman bagi tahun kewangan 2025, kali ini sebanyak 27%. Ini mencerminkan jangkaan pertumbuhan yang lebih sederhana, sekitar 10-15% untuk tahun-tahun mendatang.

Langkah ini selari dengan strategi syarikat yang kini lebih fokus kepada:

- Pengoptimuman kos operasi,

- Menamatkan pelaburan yang kurang memberi pulangan, dan

- Mengembangkan produk baharu yang dilihat mempunyai potensi pertumbuhan lebih tinggi.

Dari sudut pelaburan strategik, syarikat sekutu CTOS seperti Juris Technologies terus mencatat pertumbuhan kukuh, termasuk perluasan tawaran projek. RAM Holdings pula dijangka menyumbang lebih banyak pada tahun ini; hasil daripada penjualan aset bangunan yang selesai pada Jun 2025, dengan dividen RM32 juta bakal diterima.

Susulan semakan ini, pihak penganalisis turut menurunkan unjuran pendapatan CTOS untuk FY25F hingga FY27F masing-masing sebanyak 26.5%, 26.4%, dan 24%, sejajar dengan jangkaan pertumbuhan yang lebih perlahan. Mengguna pakai kaedah DCF, TP kami sekarang diturunkan kepada RM1.16 (daripada RM1.49) termasuk diskaun ESG 4%.

Kenapa saranan BELI dikekalkan?

Walaupun prestasi semasa mengecewakan, CTOS masih dilihat sebagai syarikat:

- Kalis kemelesetan – kerana permintaan untuk laporan kredit kekal tinggi, walaupun dalam ekonomi perlahan.

- Berpotensi berkembang semula – dengan produk baharu dan optimasi kos, pertumbuhan dijangka kembali stabil pada kadar 10-15% setahun.

- Peluang daripada anak syarikat – dividen RM32 juta bakal diterima hasil pelupusan hartanah RAM dijangka meningkatkan tunai CTOS.

- Faktor pemacu utama

- i. Pertumbuhan ARPU bagi akaun-akaun utama

- ii. Pertumbuhan pelanggan komersial dan pelanggan terus kepada pengguna

- iii. Sumbangan daripada syarikat sekutu

- Risiko utama

- i. Perubahan dasar pengawalseliaan yang tidak menguntungkan

- ii. Pertumbuhan pendapatan kasar lebih perlahan daripada jangkaan

- iii. Kebocoran data

- iv. Kehilangan reputasi dan kewangan akibat tindakan guaman

Penganalisis

Lee Meng Horng ([email protected])

Baca laporan penuh: CTOS Digital : Mengubah Jangkaan; Kekal BELI (28 Jul 2025)

Laporan Sebelumnya: CTOS Digital : Pertumbuhan FY25 Masih Bertahan; Kekal BELI (28 Apr 2025)

Pautan kepada laporan bahasa Inggeris: CTOS Digital : Recalibrating Expectation; Stay BUY (28 Jul 2025)

*Nota: Laporan terjemahan Bahasa Malaysia ini merupakan versi ringkas bagi laporan asal dalam bahasa Inggeris dan diguna pakai untuk menyampaikan maklumat sahaja. Penerima dinasihatkan untuk merujuk laporan asal dalam bahasa Inggeris untuk butiran lanjut, dan untuk penafian penyelidikan dan pendedahan rasmi. Walaupun laporan terjemahan Bahasa Malaysia disediakan, laporan asal dalam bahasa Inggeris hendaklah diberi keutamaan sekiranya berlaku sebarang persoalan tentang pentafsiran, percanggahan ataupun dalam hal yang lain.

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.

Cari Masa & Harga Terbaik Beli Saham, Maksimakan Keuntungan!

Ramai antara kita yang menggunakan Analisis Teknikal dalam membuat keputusan pembelian saham. Namun berapa ramai yang berjaya membuat pembelian pada harga yang TEPAT di waktu yang BETUL?

Selalu TERCIDUK bila membeli saham-saham menggunakan Analisis Teknikal?

Tidak pasti HARGA dan KETIKA pembelian saham dapat jana keuntungan MAKSIMA?

Tahu saham BERPOTENSI tapi masih TAK PASTI…?

E-Book Sweet Entry akan membantu anda memahami teknik untuk membuat pembelian saham pada harga yang TEPAT di masa yang BETUL.

Maksimakan KEUNTUNGAN, Minimakan KERUGIAN.

Apa yang anda akan belajar dalam E-Book Sweet Entry ini?

- Teknik Kaji Carta Untuk Menjangka Pergerakan Harga

- Cari Fasa Paling Selamat

- Kajian ‘Entry & Exit’ Pasaran Dengan Selamat

- Dan banyak lagi !

Nak beli saham pada harga yang tepat dan masa yang betul? Miliki sekarang E-Book Sweet Entry.