![Saham Kajian: Kossan Rubber – Prospek Hambar, JUAL [16 Julai 2025]](https://thekapital.my/wp-content/uploads/2025/07/250716-TheKapital-Featured-Kossan.jpg)

- Saranan diturun taraf kepada JUAL daripada Neutral

- Harga sasar (TP) melalui kaedah DCF jatuh kepada RM1.23 daripada RM1.62

- Potensi harga saham menurun 15%

- Profil Syarikat

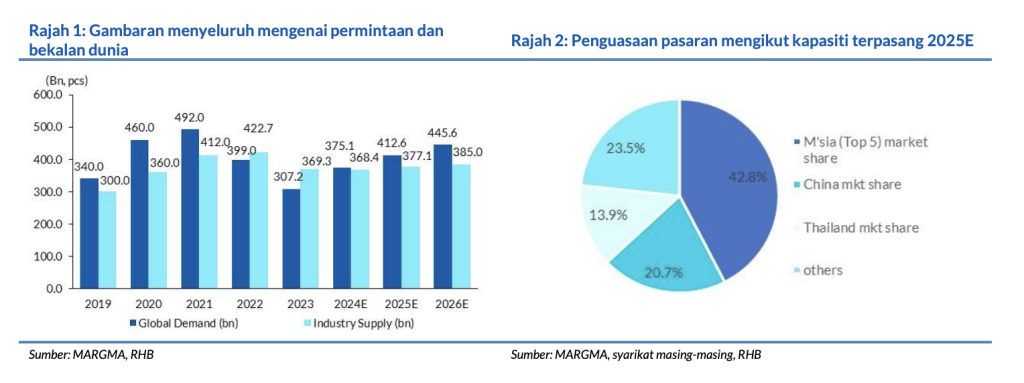

Kossan adalah satu satu daripada empat pengeluar sarung tangan terbesar dunia. Ia mempunyai kapasiti pengeluaran sejumlah 33.5 bilion keping setahun.

Kami menjangka perolehan Kossan Rubber untuk 2Q25 akan memulih sedikit disebabkan oleh kos bahan mentah yang mereda. Walau bagaimanapun, kami menjangka prospek pertumbuhan bagi sektor barangan getah akan tetap hambar, akibat tempoh penyelarasan inventori yang berlaku lebih lama daripada yang dijangka, nilai USD berbanding MYR yang melemah, dan juga pelaksanaan mekanisme pelepasan kos yang mencabar. TP kami masih belum mencerminkan penilaian terendah KRI (0.7x semasa 2022-2023).

- Pandangan awal keputusan

Mengikut jangkaan kami, tahap keberuntungan Kossan untuk 2Q25 akan bertambah baik sedikit pada 1Q25, berdasarkan harga bahan mentah yang menurun. Jumlah jualannya sepatutnya kekal lemah akibat tempoh penyelarasan inventori yang lebih lama daripada yang dijangka oleh pelanggan-pelanggannya dari AS. Ramalan perolehan kami sekarang sebanyak RM115 juta untuk FY25 masih konservatif (22% bawah anggaran konsensus) kerana kami tidak meramalkan penyelarasan ASP yang ketara akan berlaku tahun ini. Hal ini demikian kerana mekanisme pelepasan kos oleh syarikat pengeluar sarung tangan akan tetap sukar untuk dilaksanakan memandangkan persaingan semakin rancak.

- Kos operasi bakal meningkat lagi

Sumbangan wajib Kumpulan Wang Simpanan Pekerja (KSWP) untuk pekerja asing bakal berkuat kuasa pada Okt 2025. Kami anggarkan dasar ini akan menaikkan kos pengeluaran sebanyak 0.8-1% (atau USD0.15-0.20 bagi setiap 1,000 keping). Dalam hal berasingan, peluasan skop Cukai Jualan & Perkhidmatan (SST) sebanyak 5% yang dikenakan pada lateks getah asli dan lateks getah butadiena nitril atau lateks NBR yang diimport patut meningkatkan kos pengeluarannya sebanyak USD0.25-0.30 bagi setiap 1,000 keping, atau 1.3-1.5%. Gabungan faktor-faktor yang disebut ini tiba ketika industri ini sedang bergelut dengan persaingan yang sengit dan kurangnya kemampuan untuk mengalihkan kos kepada pelanggan.

- Harga mungkin akan menurun lagi

Penilaian sektor ini mungkin tampak menarik, pada kira-kira P/BV 0.9x 2025, iaitu 1.2SD bawah purata lampaunya iaitu 1.2x. Namun begitu, memandangkan

kurangnya faktor-faktor pemangkin untuk kenaikan nilai saham, kami tidak menyarankan pelabur untuk membeli saham pada paras ini, kerana risiko tinggi

perolehan tidak mencapai ramalan semasa tempoh pelaporan keputusan akan datang. Malahan, harga saham Kossan mungkin akan menurun lagi. Kali terakhir sektor ini diniagakan pada paras sebegini adalah pada 1Q23, ketika perolehan industri mencapai paras terendah semasa tempoh penyelarasan.

- Semakan perolehan dan penilaian

Anggaran perolehan kami rata-ratanya kekal sama. Kami bertindak menaikkan andaian premium risiko kami bagi mempertimbangkan risiko lebih tinggi berkaitan sentimen pelabur yang berjagajaga apabila perolehan diramalkan tidak mencapai jangkaan. Berdasarkan TP baharu (yang lebih rendah) kami yang diperoleh menerusi kaedah DCF iaitu RM1.23, P/BV FY26 mencecah 0.8x, iaitu 1.4SD bawah purata tiga tahunnya.

- Risiko positif utama:

- Hubungan AS-China memulih

- Kenaikan ASP sarung tangan

- Kadar penggunaan meningkat dengan lebih cepat berbanding jangkaan

- Harga bahan mentah yang lebih murah daripada yang dijangka

- Faktor pemacu utama

- i. Peningkatan ASP sarung tangan

- ii. Jumlah jualan bertambah baik

- iii. Kenaikan nilai USD berbanding RM

- iv. Harga bahan mentah lebih rendah

Penganalisis

Oong Chun Sung ([email protected])

Baca laporan penuh: Kossan Rubber : Prospek Hambar; Turun Taraf Kepada JUAL (16 Jul 2025)

Laporan Sebelumnya: Kossan Rubber : Outlook Remains Cautious; Upgrade To NEUTRAL (23 Mei 2025)

Pautan kepada laporan bahasa Inggeris: Kossan Rubber : Unexciting Outlook; Downgrade To SELL (16 Jul 2025)

*Nota: Laporan terjemahan Bahasa Malaysia ini merupakan versi ringkas bagi laporan asal dalam bahasa Inggeris dan diguna pakai untuk menyampaikan maklumat sahaja. Penerima dinasihatkan untuk merujuk laporan asal dalam bahasa Inggeris untuk butiran lanjut, dan untuk penafian penyelidikan dan pendedahan rasmi. Walaupun laporan terjemahan Bahasa Malaysia disediakan, laporan asal dalam bahasa Inggeris hendaklah diberi keutamaan sekiranya berlaku sebarang persoalan tentang pentafsiran, percanggahan ataupun dalam hal yang lain.

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.