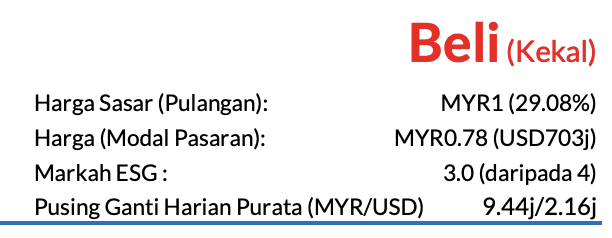

- Saranan BELI dikekalkan

- Harga sasar (TP) jatuh kepada RM1 daripada RM1.11

- Potensi kenaikan harga saham 29%

- Kadar hasil dividen kira-kira 2% untuk FY25 (Jul).

- Profil Syarikat

VS Industry merupakan sebuah syarikat penyedia perkhidmatan pembuatan elektronik bersepadu (EMS) untuk pengeluar-pengeluar terkemuka dunia bagi peralatan pejabat dan isi rumah.

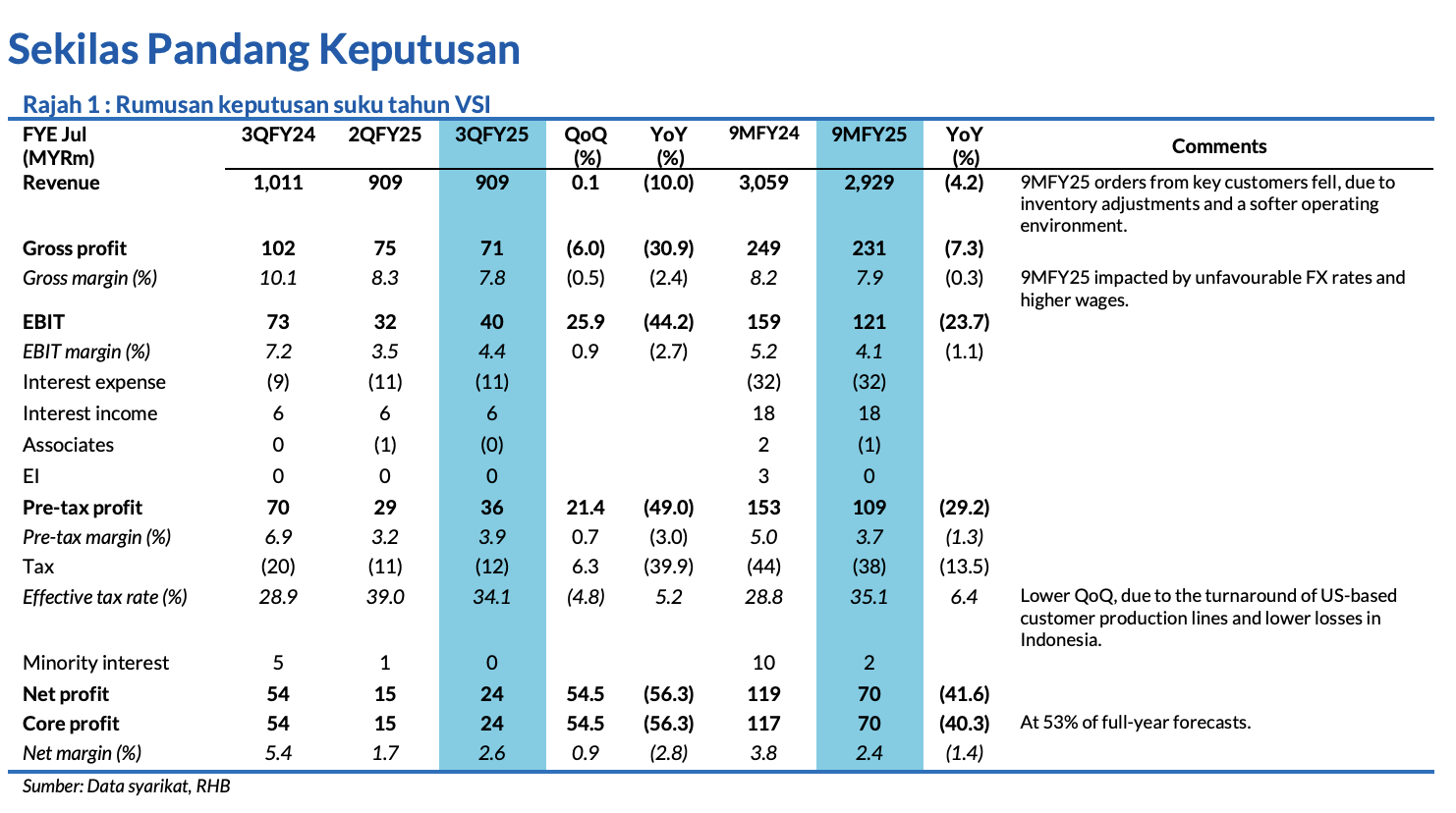

Keputusan 9MFY25 yang dicatat oleh VS Industry tersasar daripada ramalan akibat pemulihan jumlah tempahan yang lebih kecil daripada jangkaan. Kami menjangkakan jumlah tempahannya akan meningkat dengan lebih ketara pada 4QFY25. Melihat melepasi jangka terdekat, tesis pelaburan yang mengukuhkan pendirian positif kami masih teguh, iaitu pengembangan operasinya ke Filipina, di samping pelaksanaan strategi-strategi untuk mengembangkan rantai bekalannya menerusi keupayaan baharu untuk mendorong peningkatan penguasaan bahagian pasaran dan menaikkan margin untung. Hal ini seterusnya akan menyebabkan pertumbuhan perolehan yang mendadak pada FY26F.

- Keputusan 9MFY25 tidak mencapai jangkaan.

Untung bersih teras VSI bernilai RM70 juta (-40% YoY) hanya merangkumi 53% daripada ramalan kami dan juga konsensus, disebabkan oleh rentak jualan yang lebih perlahan daripada anggaran. Selepas keputusan diumumkan, kami memotong perolehan FY2F5-27F sebanyak 10%, 10%, dan 5% bagi mencerminkan andaian jumlah tempahan yang lebih konservatif tatkala adanya ketidaktentuan yang muncul daripada pelaksanaan dasar tarif AS. Dengan itu, TP kami jatuh kepada RM1 (tiada penyelarasan ESG dibuat), berdasarkan P/E FY26F 17x yang mencecah +1SD daripada purata lima tahun, dan juga lebih tinggi berbanding syarikat pesaing terdekatnya, SKP Resources (RM1.25).

- Rumusan keputusan

Secara YoY, hasil sepanjang 9MFY25 menurun 4% kepada RM2.9 bilion apabila tempahan daripada pelanggan-pelanggan utama jatuh akibat penyelarasan inventori sebelum produk baharu dilancarkan, sementara sentimen pasaran keseluruhannya lemah. Sementara itu, GPM 9MFY25 susut 0.3ppt kepada 7.9% berikutan daya pemprosesan lebih rendah, kadar FX yang merugikan dan kos gaji lebih mahal. Akibatnya, untung bersih teras 9MFY25 menjunam 40% kepada RM70 juta.

Secara QoQ pula, jualan 3QFY25 dilihat mendatar pada RM909 juta kerana pelanggan-pelanggan utama terus mengambil pendekatan tunggu dan lihat membabitkan tempahan pesanan mereka, tetapi untung bersih 3QFY25 melambung naik 55% kepada RM24 juta oleh sebab pemulihan jualan oleh pelanggan yang berpangkalan di AS, kerugian berkurang di Indonesia, dan opex lebih rendah.

- Prospek

Jualan dijangka meningkat dengan lebih ketara pada 4QFY25 apabila dipacu oleh faktor kemusiman yang lebih kukuh dan pelancaran produk baharu oleh pelanggan-pelanggan utama yang termasuk sebuah syarikat berpangkalan di AS, pelanggan yang mengeluarkan kopi, dan Pelanggan X. Namun begitu, kami dapati bahawa kebanyakan pelanggan utama masih berjaga-jaga dengan prospek mereka, memandangkan keadaan pasaran yang tidak menentu akibat pelaksanaan tarif AS.

Sementara itu, VSI telah memulakan pengeluaran besar-besaran di Filipina dan kami menjangkakan kadar penggunaan dan tahap kecekapan akan meningkat

secara beransur-ansur di sana pada suku-suku tahun mendatang. Pada tanggapan kami, usaha niaga ini ialah usaha strategik untuk membantu meningkatkan penguasaan bahagian pasaran, dan juga untuk mempelbagaikan jejak kehadiran VSI supaya lebih lentur dalam menelusuri landskap pasaran dagangan dunia yang berubah-ubah.’

- Faktor pemacu utama

- i. Tempahan kerja baharu daripada pelencongan perang perdagangan AS-China

- ii. Permintaan tinggi untuk produk keluaran pelanggan utama

- Risiko utama

- i. Kehilangan pelanggan utama

- ii. Ketidakmampuan mengalihkan bebanan kos lebih mahal

Penganalisis

Soong Wei Siang

+603 2302 8130

[email protected]

Baca laporan analisis penuh: VS Industry : Menuju Ke Arah Pemulihan; Kekal BELI (12 Jun 2025)

Laporan Sebelumnya: VS Industry : Hadapi Cabaran Sebelum Raih Manfaat; Kekal BELI (26 Mac 2025)

Pautan kepada laporan bahasa Inggeris: VS Industry : On a Recovery Path; Stay BUY (12 Jun 2025)

*Nota: Laporan terjemahan Bahasa Malaysia ini merupakan versi ringkas bagi laporan asal dalam bahasa Inggeris dan diguna pakai untuk menyampaikan maklumat sahaja. Penerima dinasihatkan untuk merujuk laporan asal dalam bahasa Inggeris untuk butiran lanjut, dan untuk penafian penyelidikan dan pendedahan rasmi. Walaupun laporan terjemahan Bahasa Malaysia disediakan, laporan asal dalam bahasa Inggeris hendaklah diberi keutamaan sekiranya berlaku sebarang persoalan tentang pentafsiran, percanggahan ataupun dalam hal yang lain.

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.

Peluang Sauk Saham Yang Membuat Reversal

Buy on Dip ialah teknik membeli saham ketika anda nampak Bullish Reversal candlestick muncul pada carta.

Teknik ini dapat membantu memberitahu anda kemungkinan pertukaran trend yang akan berlaku.

Ia akan memudahkan anda untuk membuat keputusan bila waktu yang sesuai nak beli saham apabila saham dalam watchlist anda membuat pullback.

Dalam e-book ini, anda akan belajar:

1. Memahami trend

2. Kuasai support & resistance

3. Berkenalan dengan jenis-jenis carta

4. Memahami bagaimana pembentukan candlestick

5. Belajar beli ketika bullish reversal candlestick muncul pada carta

6. Belajar jual ketika bearish reversal candlestick muncul pada carta

7. Ada contoh kajian kes. Bukan 1 tapi 6 kajian kes!