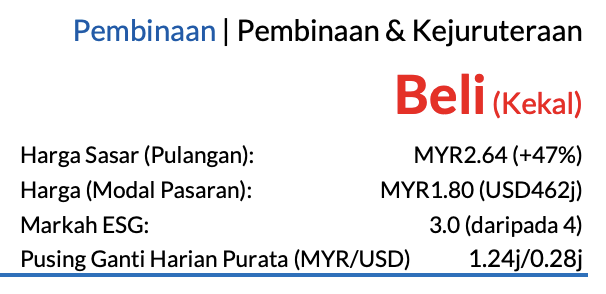

- Saranan BELI

- Harga sasar (TP) RM2.64 dikekalkan

- Potensi kenaikan harga saham 47%

- Kadar hasil dividen sekitar 3% untuk FY27F (Jan)

- Profil Syarikat

Binastra Corporation ialah sebuah syarikat pegangan pelaburan. Anak syarikat milikan penuhnya, Binastra Builders, memainkan peranan sebagai kontraktor awam dengan lesen G7 bawah Lembaga Pembangunan Industri Pembinaan, dan ia terlibat dalam pembinaan projek bangunan hartanah bertingkat tinggi.

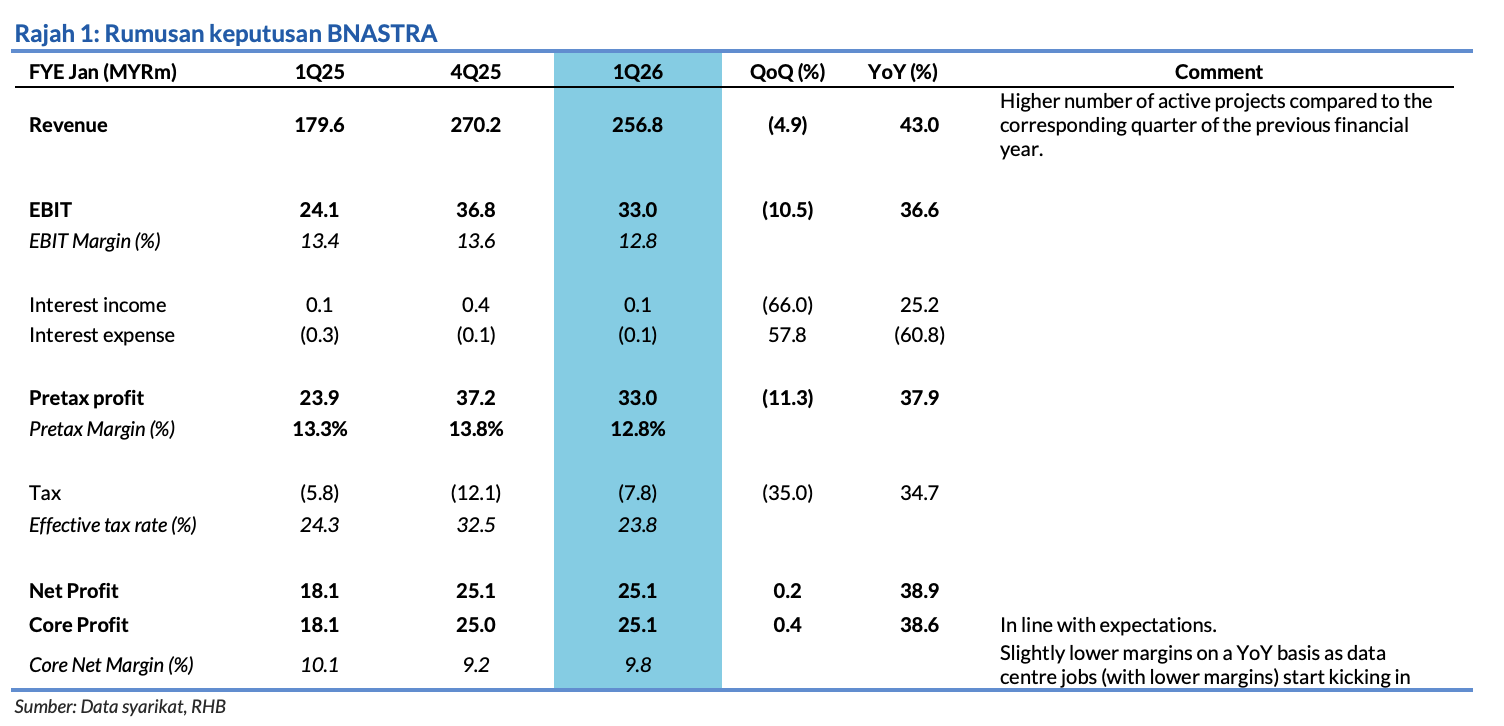

Binastra Corporation (BNASTRA) merekodkan untung teras 1QFY26 berjumlah RM25.1 juta, yang mencapai 19% daripada unjuran sepenuh tahun kami dan konsensus. Namun begitu, kami menganggap keputusan ini menepati jangkaan, kerana kami menjangka ia akan mencatat prestasi lebih kukuh pada suku-suku akan datang apabila lebih banyak kerja berkembang lebih tinggi pada lengkuk S. Kami terus optimis akan prospek syarikat ini, dengan unjuran CAGR perolehan tiga tahun (FY25-28) sebanyak 132%, rata-ratanya seiring dengan pertumbuhan yang dijangkakan untuk buku pesanannya, dan disokong oleh pengembangan pelanggan-pelanggan utamanya ke luar Lembah Klang.

- Keputusan 1QFY26

Untung teras untuk 1QFY26 mencecah RM25.1 juta (+39% YoY) diperkukuh oleh bilangan kerja lebih banyak yang diterima – dengan 25 projek yang sedang dijalankan dan buku pesanan belum bayar bernilai RM4.1 bilion setakat akhir April (berbanding RM1.6 bilion setakat akhir Apr 2024). Margin bersih terasnya pada 1QFY26 masih kukuh pada 9.8%, walaupun angka ini lebih rendah berbanding 10.1% yang dicatat pada 1QFY25, kerana syarikat ini melaksanakan lebih banyak projek pusat data (DC) yang bermargin bersih lebih rendah, iaitu antara 6% dan 7%.

- Prospek

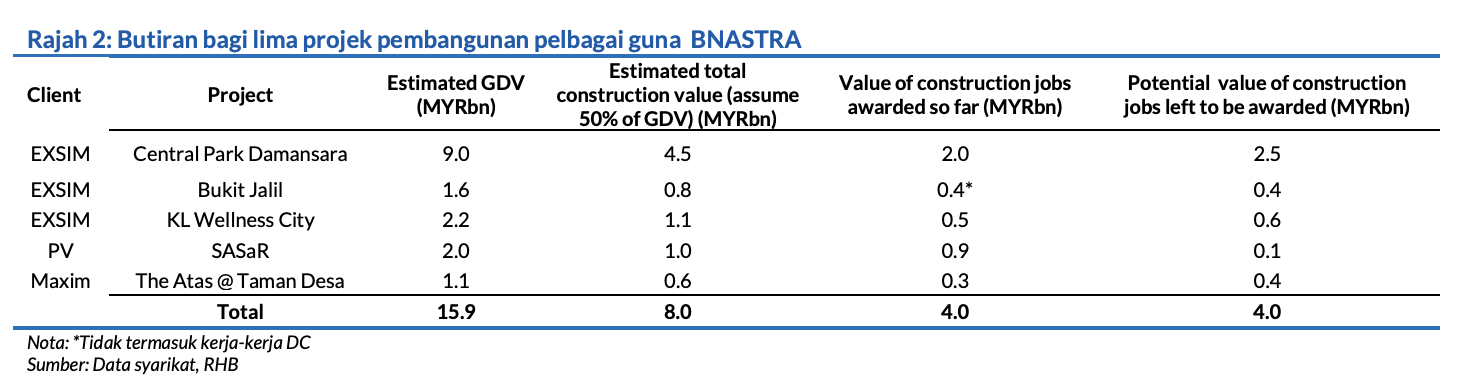

BNASTRA telah menerima tawaran kerja baharu bernilai RM977 juta dari awal tahun FY26 hingga sekarang, berbanding sasaran tawaran kerja kami sebanyak RM4 bilion (penambahan kerja pada FY25: RM3.1 bilion). Kami menjangkakan baki kira-kira RM3 bilion yang BNASTRA perlu raih (untuk mencapai sasaran tawaran kerja baharu RM4 bilion untuk FY26) sebahagiannya akan diterima daripada lima projek pembangunan pelbagai guna yang dianugerahkan oleh tiga pelanggan utama iaitu EXSIM Development (EXSIM), Maxim Global (MAXIM) dan Platinum Victory dengan nilai kerja pembinaan sekitar RM4 bilion (RM2 bilion mungkin ditawarkan tahun ini) masih belum ditawarkan mengikut anggaran kami (Rajah 2).

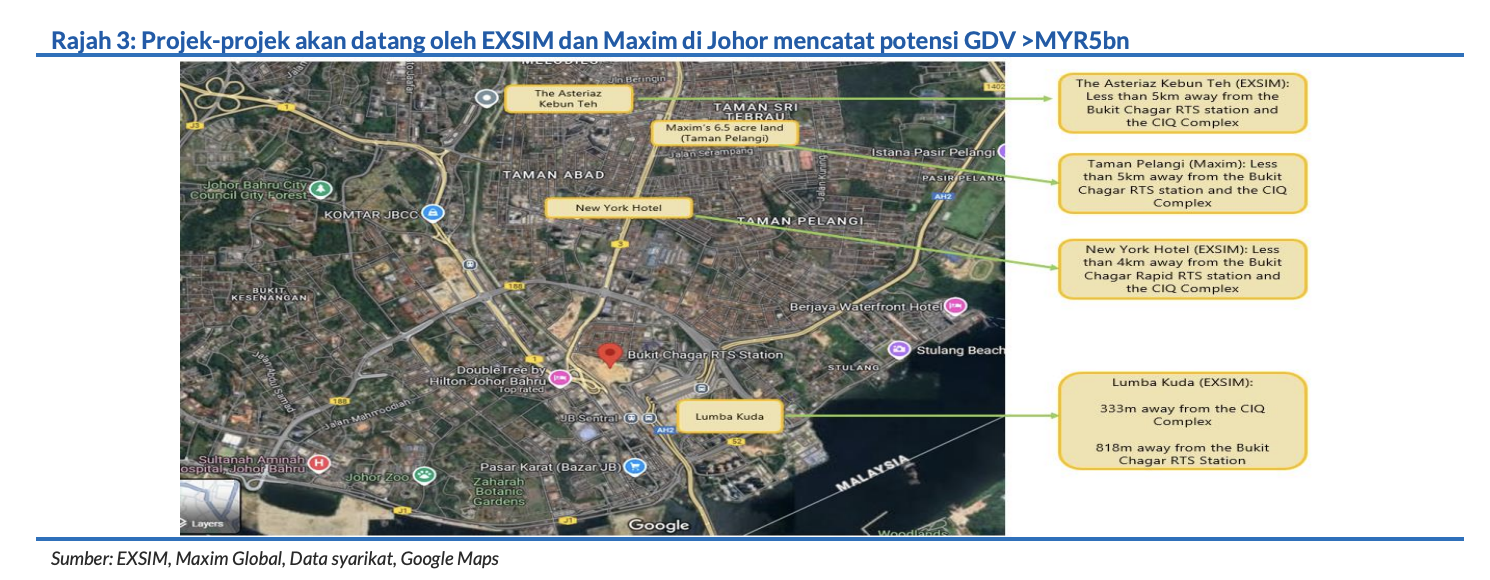

- Perancangan kerja di Johor

Berdasarkan anggaran kami, potensi kerja kira-kira RM500 juta mungkin masih didapati di dua bidang tanah yang ada di Jalan Kebun Teh. EXSIM juga mempunyai beberapa lagi bidang tanah di Johor Bahru berhampiran New York Hotel dan di Jalan Lumba Kuda, yang mungkin dapat mengaut GDV kumulatif melebihi RM3 bilion, atau potensi nilai pembinaan melebihi RM1.5 bilion.

Anggaran perolehan kami tidak dipinda kerana kami menganggap keputusan syarikat ini mencapai jangkaan yang ditetapkan. Oleh itu, TP kami bernilai RM2.64 kekal sama dan ia diperoleh dengan menetapkan EPS FY27F pada sasaran P/Eyang sama sebanyak 17x dan memberikan premium ESG 0%. Saham ini diniagakan pada P/E FY26F 14.7x iaitu lebih rendah daripada waktu Indeks Pembinaan Bursa Malaysia diniagakan pada kira-kira 16x semasa fasa menaik sektor pembinaan pada CY17. Kami berpandangan hal ini tidak wajar kerana BNASTRA sedang mempelbagaikan perniagaannya kepada projek hartanah bukan kediaman, iaitu DC.

Faktor-faktor pemangkin untuk saham dinilai semula adalah dengan mendapatkan lebih banyak pelanggan baharu untuk projek-projek kediaman bertingkat tinggi, dan mendapatkan kontrak EPCC untuk prasarana hijau menerusi bahagian tenaga boleh baharunya yang diperbadankan, Binastra Green Energy.

- Faktor pemacu utama

- Pesanan daripada pelanggan-pelanggan utamanya semakin bertambah

- Risiko utama

- Trend tawaran kerja yang perlahan

Penganalisis

Adam Bin Mohamed Rahim

+603 2302 8101 ([email protected])

Baca laporan analisis penuh: Binastra Corporation : Mencapai Momentum Stabil; Kekal BELI (20 Jun 2025)

Laporan Sebelumnya: Binastra Corporation : Expecting a Good Start To FY26; Stay BUY (17 Jun 2025)

Pautan kepada laporan bahasa Inggeris: Binastra Corporation : Striking a Steady Momentum; Keep BUY (20 Jun 2025)

*Nota: Laporan terjemahan Bahasa Malaysia ini merupakan versi ringkas bagi laporan asal dalam bahasa Inggeris dan diguna pakai untuk menyampaikan maklumat sahaja. Penerima dinasihatkan untuk merujuk laporan asal dalam bahasa Inggeris untuk butiran lanjut, dan untuk penafian penyelidikan dan pendedahan rasmi. Walaupun laporan terjemahan Bahasa Malaysia disediakan, laporan asal dalam bahasa Inggeris hendaklah diberi keutamaan sekiranya berlaku sebarang persoalan tentang pentafsiran, percanggahan ataupun dalam hal yang lain.

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.

Ramai sangat give up dalam saham. Kawan-kawan kami pun ramai dah give up.

Tapi kenapa give up?

Sebab kita sibuk mencari rahsia, teknik, indikator dan terlalu cepat nak kaya.

Bila dah rugi, mulalah salahkan cikgu, mentor, sifu yang ajar kita.

Hidup ni tak perlu complicated sangat.

Dan tak perlu pun tengok saham ni hari-hari.

Cukup sebulan sekali.

Kami suka kongsikan kaedah Swing ini sebab:

- Kita tak perlu melekat di screen

- Kita boleh bekerja seperti biasa

- Kurang risiko untuk rugi

- Set siap-siap bila nak jual saham tu

- Kurang stress

Insya-Allah berbaloi… Pra-Daftar dahulu & jadi yang terawal untuk tahu sesi seterusnya!

Siap dapat diskaun Early Bird!