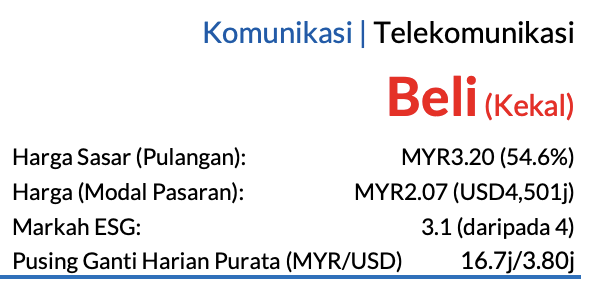

Harapan Di Sebalik Langkah Pengewangan Aset

- Saranan BELI

- TP RM3.20 yang diraih melalui SOP dikekalkan

- Harga saham berpotensi menaik 55%

- Kadar hasil dividen kira-kira 5%

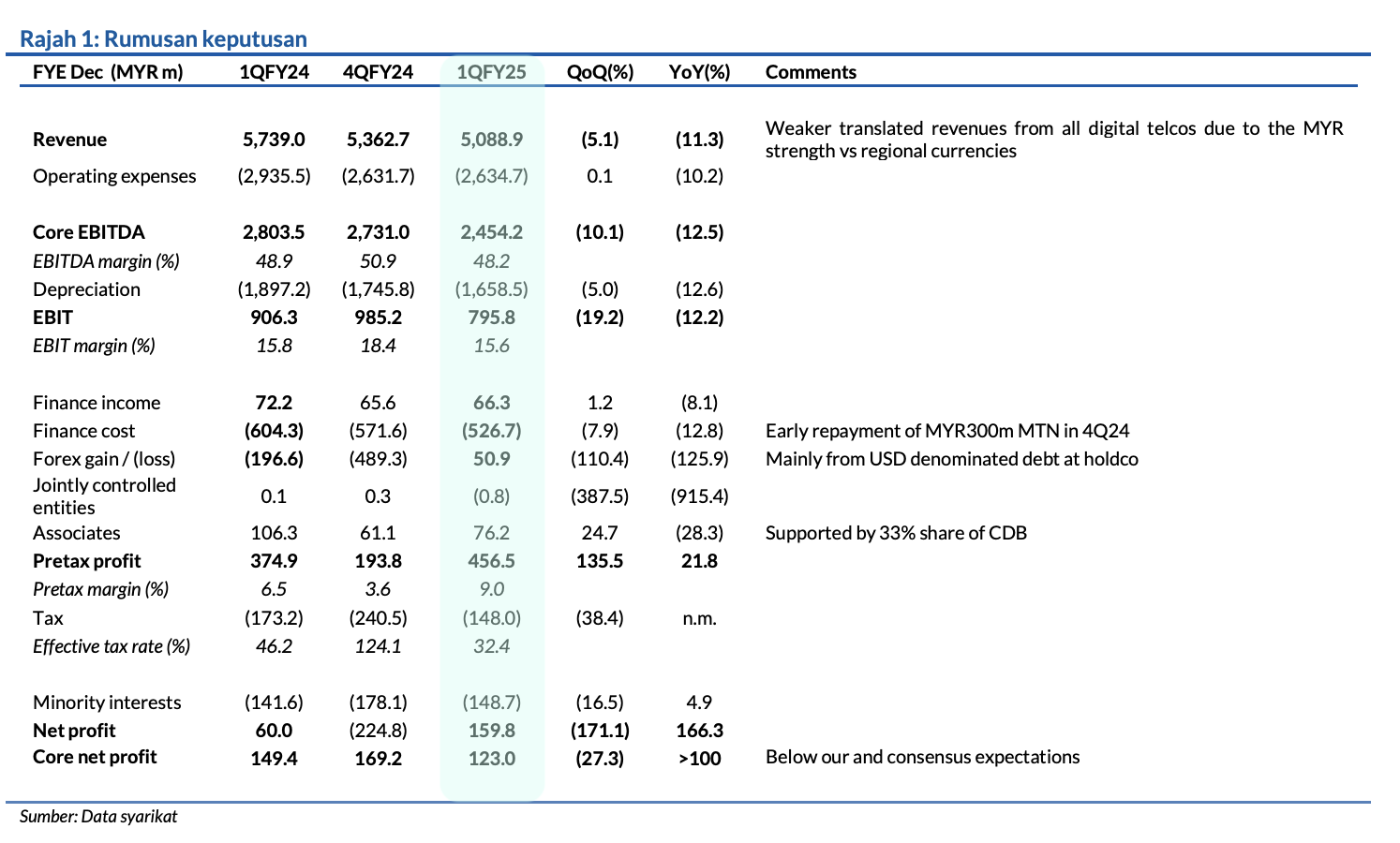

Keuntungan bersih Axiata Group Bhd (Axiata) meningkat kepada RM159.8 juta bagi suku pertama berakhir 31 Mac, 2025 (S1 2025) daripada RM60.03 juta dalam tempoh yang sama tahun lepas. Ia didorong oleh keuntungan dalam tukaran asing, susut nilai dan pelunasan yang lebih rendah dan sumbangan yang lebih tinggi daripada CelcomDigi.

- Profil Syarikat

Axiata ialah kumpulan telekomunikasi serantau terkemuka dengan aset-aset mudah alih utama di Malaysia, Indonesia, Sri Lanka, Kemboja, dan Bangladesh. Ia juga memiliki edotco Group, yang merupakan salah satu penyedia perkhidmatan prasarana menara telekomunikasi terbesar di Asia dan penyedia perkhidmatan kewangan digital, Boost.

- Permulaan yang lemah

Perolehan bagi suku tahun dalam tinjauan, susut kepada RM5.09 bilion daripada RM5.74 bilion (-5.1% QoQ, -11.3% YoY) berikutan sumbangan lebih rendah daripada syarikat beroperasi di luar negara, terutamanya dipengaruhi oleh terjemahan tukaran asing apabila ringgit mengukuh berbanding matawang operasi.

PATAMI 1Q25 yang disemak berjumlah RM123 juta (-24.4% QoQ, -17.4% YoY) masing-masing merangkumi 10% dan 15% daripada ramalan kami dan konsensus. Nilai kukuh mata wang RM menjejaskan tukaran hasil/EBITDA merentasi semua syarikat telekomunikasi digital dengan IDR, SLR dan BDT jatuh 5- 16% YoY (-2 hingga -3% QoQ). Dengan pengecualian pada Smart (Kemboja), semua unit mudah alih peringkat serantau mencatat EBITDA dan EBIT lebih rendah QoQ. Penurunan ini sebahagiannya diimbangi oleh sumbangan lebih kukuh daripada syarikat sekutu (+25% QoQ) khususnya CelcomDigi (CDB MK, BELI, TP: RM4.40). Robi dan Link Net (Indonesia) pula mengalami penurunan EBITDA sebanyak 9% dan 57% YoY disebabkan oleh kelemahan makroekonomi dan peralihan model operasi (kepada sebuah syarikat infrastruktur atau InfraCo).

Kunci kira-kira memaparkan penambahbaikan lanjut; pengewangan aset penting bagi mengurangkan bebanan hutang. Dengan nilai RM semakin menguat, paras hutang kumpulan berkurangan 10.5% YoY akibat hutang syarikat pemegangan (holdco) yang lebih rendah dengan hutang bersih/EBITDA mencecah 3.0x (4Q24:

2.74x). Usaha mengurangkan bebanan hutang kunci kira-kira masih menjadi matlamat utama dengan pihak pengurusan menyasarkan catatan hutang bersih / EBITDA sebanyak 2.5x pada FY26. Pada pandangan kami, langkah pengewangan melalui edotco Group masih berkemungkinan tinggi dilaksanakan tetapi penilaian mungkin menjadi halangan oleh sebab keadaan pasaran yang turun naik.

- Pengambilalihan Pegangan Axiata?

Menurut laporan mingguan baru-baru ini oleh Edge, sebuah konsortium yang dikemudi oleh Kumpulan Wang Simpanan Pekerja (KWSP) dan Khazanah Nasional

mungkin berminat untuk mengambil alih 63% pegangan Axiata dalam edotco. Hal ini timbul selepas kenaikan pegangan langsung Khazanah dalam edotco kepada 32% pada akhir Mac sususan pengambilalihan ke atas 11% kepentingan yang dipegang Innovation Network Company of Japan (INCJ). Pihak pengurusan juga mendapati sebelum ini adanya proses yang dijalankan untuk menjual Link Net (99% kepentingan). Berdasarkan nilai perusahaan antara 8-10x, kami menganggarkan hasil daripada penjualan edotco itu boleh mendatangkan penjimatan faedah melebihi MYR200j iaitu mencukupi untuk mengimbangi kerugian perolehan daripada edotco.

- Ramalan dan TP dalam semakan

Axiata diniagakan pada -2SD daripada purata EV/EBITDA dengan harga saham susut kira-kira 20% YTD. Walaupun penjanaan pendapatan daripada aset-aset masih menjadi faktor pendorong kepada kenaikan nilai saham, prospek perolehan mungkin akan terjejas oleh kos penggabungan entiti di Indonesia dan kerugian yang dialami oleh Smartfren.

- Risiko utama

- Persaingan merentasi jejak pasaran operasinya

- Sinergi penggabungan lebih lemah daripada jangkaan (CDB dan XL Smart Indonesia)

- Kekangan kawal selia

- FX

- Faktor pemacu utama

- i. Perolehan lebih kukuh berbanding jangkaan

- ii. Sinergi opex dan capex penggabungan

- iii. Penyepaduan entiti dalam negara

Keputusan yang dicatatkan oleh Axiata Group tersasar daripada jangkaan kami/pasaran berikutan kekukuhan nilai mata wang RM dan kelemahan prestasi di Robi (Bangladesh). Ramalan kami berada dalam semakan sementara menunggu sesi\ taklimat keputusan hari ini. Kami menjangkakan maklumat terperinci akan diberi berhubung bayangan baharu kumpulan dengan pemecahan unit perniagaan di Indonesia yang dikelas semula sebagai syarikat sekutu mulai pertengahan bulan April. Penjanaan pendapatan daripada aset-aset masih menjadi faktor pendorong utama kepada kenaikan harga saham ini.

Penganalisis

Jeffrey Tan +603 2302 8112 ([email protected])

Baca laporan analisis penuh: Axiata Group : Harapan Di Sebalik Langkah Pengewangan Aset; Kekal BELI (29 Mei 2025)

Laporan Sebelumnya:Axiata Group : XL Earnings Deconsolidation Risk; Still BUY (20 Mac 2025)

Pautan kepada laporan bahasa Inggeris: Axiata Group : Asset Monetisation Hopes; Keep BUY (29 Mei 2025)

*Nota: Laporan terjemahan Bahasa Malaysia ini merupakan versi ringkas bagi laporan asal dalam bahasa Inggeris dan diguna pakai untuk menyampaikan maklumat sahaja. Penerima dinasihatkan untuk merujuk laporan asal dalam bahasa Inggeris untuk butiran lanjut, dan untuk penafian penyelidikan dan pendedahan rasmi. Walaupun laporan terjemahan Bahasa Malaysia disediakan, laporan asal dalam bahasa Inggeris hendaklah diberi keutamaan sekiranya berlaku sebarang persoalan tentang pentafsiran, percanggahan ataupun dalam hal yang lain.

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.

Ramai sangat give up dalam saham. Kawan-kawan kami pun ramai dah give up.

Tapi kenapa give up?

Sebab kita sibuk mencari rahsia, teknik, indikator dan terlalu cepat nak kaya.

Bila dah rugi, mulalah salahkan cikgu, mentor, sifu yang ajar kita.

Hidup ni tak perlu complicated sangat.

Dan tak perlu pun tengok saham ni hari-hari.

Cukup sebulan sekali.

Kami suka kongsikan kaedah Swing ini sebab:

- Kita tak perlu melekat di screen

- Kita boleh bekerja seperti biasa

- Kurang risiko untuk rugi

- Set siap-siap bila nak jual saham tu

- Kurang stress

Insya-Allah berbaloi… Pra-Daftar dahulu & jadi yang terawal untuk tahu sesi seterusnya!

Siap dapat diskaun Early Bird!