![Ulasan Keputusan: Coraza Integrated Technology [26 Mei 2025]](https://thekapital.my/wp-content/uploads/2025/05/250526-TheKapital-Featured-CORAZA.jpg)

Pemulihan Semakin Rancak

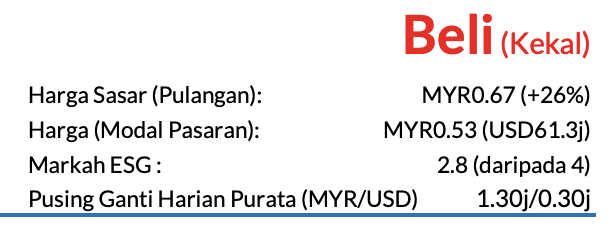

- Saranan BELI

- Harga sasar (TP) sebanyak RM0.67 dikekalkan

- Potensi kenaikan harga saham 26%

Profil Syarikat

Coraza ialah penyedia perkhidmatan sokongan kejuruteraan bersepadu yang telah beroperasi selama lebih 20 tahun. Perkhidmatannya termasuklah pembikinan kepingan logam, pemesinan tepat, dan perkhidmatan berkaitan seperti reka bentuk dan pembangunan (D&D), dan penghantaran perkhidmatan pemasangan submodul bernilai tambahan.

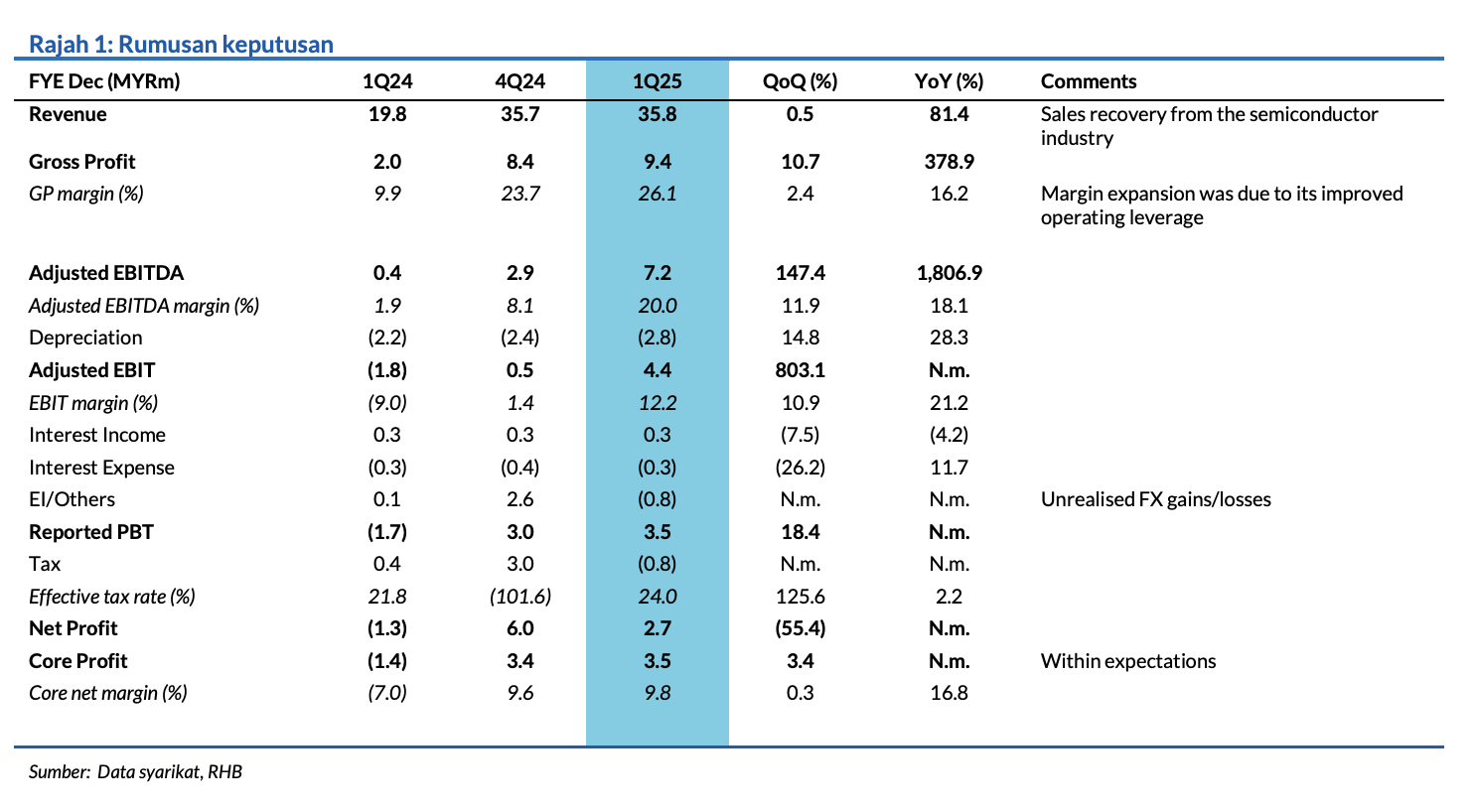

Keputusan 1Q25 yang dicatat oleh Coraza Integrated Technology dilihat menepati jangkaan, dengan sokongan daripada jualan yang kukuh dan margin untung kasar (GPM) memulih. Prospek kami untuk syarikat ini tetap positif, dipacu oleh pemulihan permintaan daripada pelanggan-pelanggan peralatan ujian automasinya meskipun ada ketidaktentuan timbul daripada perang dagangan AS-China. Penilaian saham ini yang bawah paras purata tampak murah apabila mempertimbangkan unjuran CAGR tiga tahunnya pada FY24–27F sebanyak 106% yang diperkukuh oleh pelan pengembangan agresif dan nisbah buku pesanan berbanding bil yang baik mencecah kira-kira 1x.

Keputusan dalam jangkaan

Untung teras 1Q25 berjumlah RM3.5 juta (1Q24:-RM1.4 juta) menepati 20% dan 26% daripada anggaran sepenuh tahun kami dan konsensus. Prestasi ini mencapai jangkaan kami tetapi melangkaui ramalan konsensus memandangkan prestasi suku tahun yang lebih kukuh dijangkakan tatkala permulihan terus berlangsung dan adanya faktor-faktor musim. Sebagai makluman, kami menyingkirkan kiraan kerugian FX belum nyata sebanyak RM0.8 juta bagi memperoleh untung teras.

Ulasan keputusan

Hasil 1Q25 melonjak naik 81.4% YoY kepada RM35.8 juta, didorong oleh pemulihan jumlah pesanan daripada pelanggan-pelanggan semikonduktor dan sumbangan positif yang diterima daripada pengenalan produk baharu. GPM 1Q25 dilihat melantun dengan mendadak sebanyak 16.2ppts kepada 26.1%, disokong oleh keumpilan operasi daripada pemulihan jualan yang kukuh. Secara QoQ, jualan 1Q25 meningkat sedikit iaitu pada 0.5% berikutan pemulihan berterusan dalam industri semikonduktor. Walaupun tiadanya kredit cukai, untung bersih menokok 3.4% QoQ kepada RM3.5 juta apabila dibantu oleh kenaikan GPM 2.4ppts yang dipacu oleh pengurusan kos yang lebih cekap dan tiadanya peruntukan untuk inventori yang lambat dihabiskan yang menjejaskan prestasi 4Q24.

Prospek

Meskipun ketidaktentuan geopolitik menyelubungi keadaan dalam jangka terdekat, Coraza sedang mempertingkatkan ketangkasan operasinya melalui langkah semakan harga yang strategik dan perlindungan FX bersasar demi mempertahankan marginnya dan mengekalkan daya saing. Usaha pengembangan syarikat ini yang sedang dijalankan, termasuklah loji P5 baharu dan kemudahan P3, dilaksanakan tepat pada masanya demi memanfaatkan pemulihan permintaan semikonduktor dunia. Sementara itu, pihak pengurusan masih memberi tumpuan pada penghantaran produk lebih rumit, pelaksanaan langkah kawalan kos, dan pengukuhan sistem jaminan kualiti. Tambahan lagi, untung bersih FY25 mungkin akan bertambah disebabkan oleh kadar cukai berkesan lebih rendah, selain disokong oleh aset-aset cukai tertunda bersih bernilai RM2.5 juta dalam kunci kira-kira 1Q25.

Ramalan dan penarafan

Tiada pindaan dibuat pada anggaran perolehan dan TP RM0.67 (dengan kiraan diskaun ESG 4%), yang diberikan pada P/E FY25F 20x, iaitu hampir dengan purata tiga tahunnya.

Faktor pemacu utama

- i. Memanfaatkan pertumbuhan dalam industri semikonduktor

- ii. Pengembangan kapasiti dan keupayaan pengeluaran

Risiko utama

- i. Kebergantungan pada pelanggan utama

- ii. Kekurangan buruh

- iii. Turun naik kadar FX

Penganalisis

Tai Yu Jie +603 2302 8132 ([email protected])

Lee Meng Horng +603 2302 8115 ([email protected])

Baca laporan analisis penuh: Coraza Integrated Technology : Pemulihan Semakin Rancak; Kekal BELI (26 Mei 2025)

Laporan Sebelumnya: Coraza Integrated Technology : Prospek Pemulihan Baik; Kekal BELI (7 Mac 2025)

Pautan kepada laporan bahasa Inggeris: Coraza Integrated Technology : Recovery Is Gaining Steam; Maintain BUY (26 Mei 2025)

*Nota: Laporan terjemahan Bahasa Malaysia ini merupakan versi ringkas bagi laporan asal dalam bahasa Inggeris dan diguna pakai untuk menyampaikan maklumat sahaja. Penerima dinasihatkan untuk merujuk laporan asal dalam bahasa Inggeris untuk butiran lanjut, dan untuk penafian penyelidikan dan pendedahan rasmi. Walaupun laporan terjemahan Bahasa Malaysia disediakan, laporan asal dalam bahasa Inggeris hendaklah diberi keutamaan sekiranya berlaku sebarang persoalan tentang pentafsiran, percanggahan ataupun dalam hal yang lain.

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.

Buat duit ketika musim QR!

Setiap Quarter Report (QR) ada ceritanya, jangan sampai rugi sebab syarikat umum QR..

❌ Ini bukan kelas preview,

Kita akan terus belajar:-

✅ Cara pilih dan tapis saham yang baik untuk buat ‘Watchlist’ dikala musim QR

✅ Belajar kenal pasti syarikat bermasalah yang patut dielakkan

✅ Serta case study untuk dijadikan panduan