1Q25: Permulaan Kukuh Untuk FY25

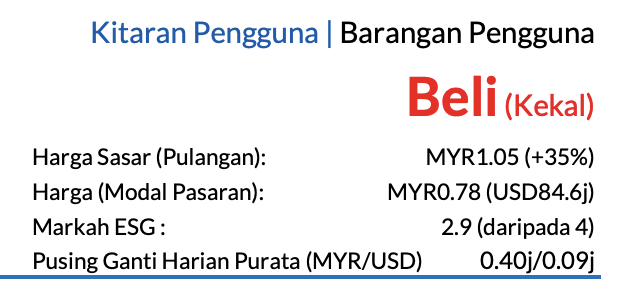

- Saranan BELI

- TP RM1.05 kekal

- Potensi kenaikan harga saham 35%

- Kadar hasil dividen kira-kira 5%

- Profil Syarikat

Focus Point merupakan pemain penting dalam industri optikal dan F&B di pasaran.

Keputusan 1Q25 yang dicatatkan Focus Point berjaya memenuhi jangkaan apabila mendapat sokongan daripada pertumbuhan jualan kedai yang sama (SSSG) yang kukuh dan margin untung kasar (GPM) semakin baik. Kami menyukai syarikat ini kerana usaha pengembangan operasi mantap, inisiatif-inisiatif pemasaran berkesan, dan penembusan berterusan ke dalam segmen optikal korporat, dan perniagaan F&B bertambah baik. Kami percaya nilai berdigit tunggal semasa saham ini menawarkan pendedahan menarik buat pelabur untuk memiliki pegangan dalam syarikat peneraju pasaran yang kurang mendapat perhatian dengan nilai jenama kukuh dan asas kewangan perniagaan yang mantap.

- Menepati jangkaan

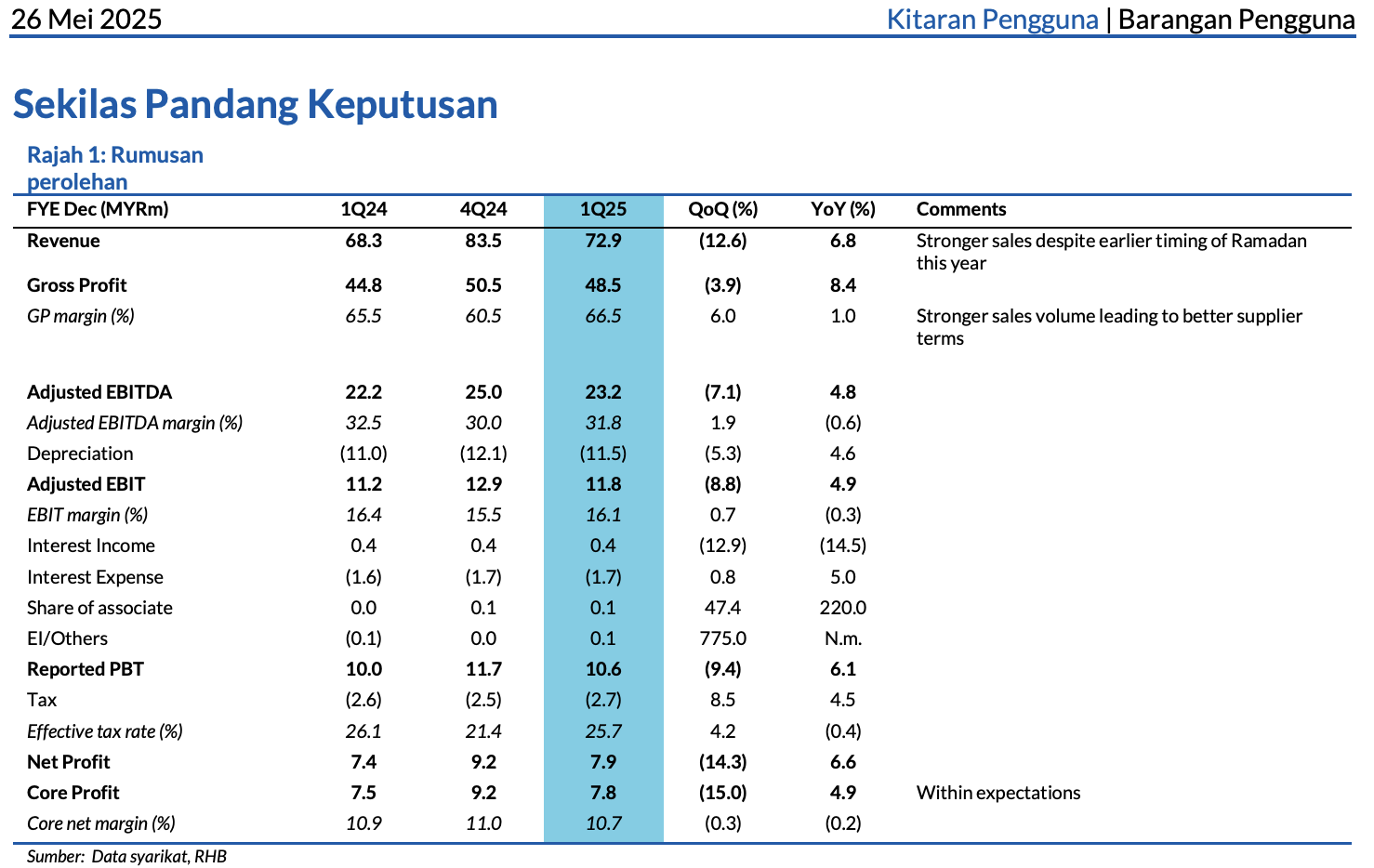

Untung bersih 1Q25 sebanyak RM7.8 juta (+4.9% YoY) mencapai 21% dan 20% daripada ramalan sepenuh tahun kami dan konsensus. Kami menganggap keputusan ini menepati jangkaan berikutan jangkaan prestasi suku-suku berikutnya yang lebih kukuh akibat faktor-faktor bermusim. DPS sementara pertama sebanyak 1.75 sen (1Q24: 1.75 sen) diumumkan dengan tarikh tanpa dividen akan jatuh pada 9 Jun. Pengumuman ini menepati jangkaan yang ditetapkan.

- Ulasan keputusan

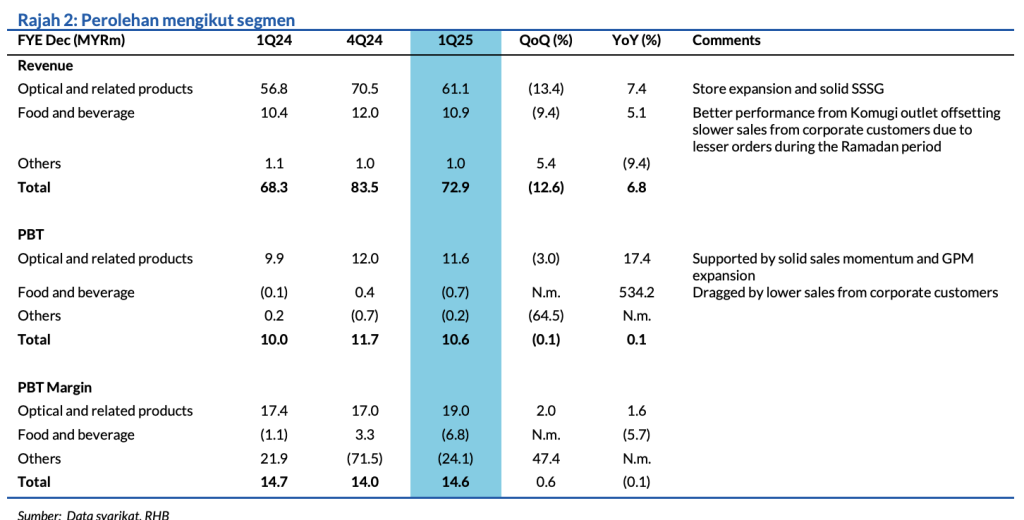

Secara YoY, hasil untuk 1Q25 menokok 6.8% kepada RM72.9 juta, diperkukuh oleh pembukaan tiga buah kedai optikal baharu (jumlah: 202 kedai), sementara SSSG mencecah paras digit tunggal sederhana hingga tinggi. GPM untuk 1Q25 berkembang 1ppt YoY kepada 66.5%, dipacu oleh syarat-syarat kontrak yang lebih baik dengan para pembekal berikutan jumlah jualan optikal lebih tinggi, selain sumbangan lebih baik daripada Komugi. Untung sebelum cukai (PBT) untuk 1Q25 pula menaik 6.1% YoY kepada RM10.6 juta, walaupun segmen F&B terjerumus dalam kerugian (-RM0.7j berbanding -RM0.1j pada 1Q24) akibat ketibaan awal bulan Ramadan.

Secara QoQ, hasil 1Q25 jatuh 12.6% oleh sebab prestasi yang selalunya lebih lemah pada tempoh ini ekoran musim cuti panjang dan sambutan perayaan. Hasilnya, untung bersih 1Q25 susut 15% QoQ kepada RM7.8 juta meskipun GPM meningkat 6ppt memandangkan kegiatan tawaran promosi harga dalam segmen optikal tidak lagi dibuat selepas 4Q24.

- Prospek

Focus Point bertujuan memperkukuh lagi nilai jenama menerusi ikhtiar-ikhtiar pemasaran berkesan, termasuk 10 acara jerayawara yang dirancangkan pada FY25. Kumpulan ini turut merancang untuk membuka 10 cawangan kedai optikal untuk memanfaatkan peluang di sebalik kenaikan populasi penduduk yang rabun jauh. Segmen pelanggan korporat optikalnya yang meningkat 73% YoY pada 1Q25, dijangka akan meneruskan momentum kukuh, dibantu oleh kebolehlihatan jenama lebih baik dan permintaan berkembang daripada majikan untuk menawarkan kelebihan optikal kepada tenaga kerja dalam menarik dan mengekalkan sumber bakat. Sementara itu, jualan F&B dijangka melantun selepas mencatat prestasi yang lazimnya lebih rendah semasa bulan Ramadan dan bulan bekerja yang lebih singkat pada Februari. Melihat ke hadapan, kumpulan ini sedang berbincang dengan beberapa bakal pelanggan korporat untuk meningkatkan penggunaan dapur pusatnya, dan merancang untuk membuka 3-4 cawangan baharu Komugi.

- Ramalan dan penarafan

Selepas keputusan diumumkan, kami kekalkan ramalan perolehan dan TP RM1.05 yang diraih melalui DCF (diskaun ESG 2%) yang menandakan P/E sebanyak 12.9x untuk FY25F, atau +1SD daripada paras purata. Hal ini menyamai nilai yang diberi kepada saham runcit pengguna lain yang kami kaji.

- Faktor pemacu utama

- i. Pengembangan cawangan kedai

- ii. Populasi penduduk rabun jauh yang semakin ramai

- iii. Pemulihan perolehan dalam perniagaan F&B

- Risiko utama

- i. Pelan pengembangan berdepan kelewatan besar

- ii. Kehilangan pelanggan korporat penting untuk perniagaan F&B

- iii. Persaingan

Penganalisis

Tai Yu Jie +603 2302 8132 ([email protected])

Soong Wei Siang +603 2302 8130 ([email protected])

Baca laporan analisis penuh: Focus Point : 1Q25: Permulaan Kukuh Untuk FY25; Kekal BELI (26 Mei 2025)

Laporan Sebelumnya: Focus Point : Terus Berkembang Dengan Stabil; Kekal BELI (14 Apr 2025)

Pautan kepada laporan bahasa Inggeris: Focus Point : 1Q25: Strong Kickoff To FY25; Keep BUY (26 Mei 2025)

*Nota: Laporan terjemahan Bahasa Malaysia ini merupakan versi ringkas bagi laporan asal dalam bahasa Inggeris dan diguna pakai untuk menyampaikan maklumat sahaja. Penerima dinasihatkan untuk merujuk laporan asal dalam bahasa Inggeris untuk butiran lanjut, dan untuk penafian penyelidikan dan pendedahan rasmi. Walaupun laporan terjemahan Bahasa Malaysia disediakan, laporan asal dalam bahasa Inggeris hendaklah diberi keutamaan sekiranya berlaku sebarang persoalan tentang pentafsiran, percanggahan ataupun dalam hal yang lain.

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.

Buat duit ketika musim QR!

Setiap Quarter Report (QR) ada ceritanya, jangan sampai rugi sebab syarikat umum QR..

❌ Ini bukan kelas preview,

Kita akan terus belajar:-

✅ Cara pilih dan tapis saham yang baik untuk buat ‘Watchlist’ dikala musim QR

✅ Belajar kenal pasti syarikat bermasalah yang patut dielakkan

✅ Serta case study untuk dijadikan panduan