Berita mengenai rancangan Wolfspeed (WOLF) untuk memfailkan Bab 11 “kemuflisan penstrukturan semula” dilihat menjatuhkan saham Malaysian Pacific Industries sebanyak 10% semalam. Langkah ini membolehkan WOLF untuk kekal beroperasi sementara ia menstruktur semula bebanan hutangnya. Kami tidak menjangkakan gangguan serta merta terhadap perniagaan MPI. Walaupun wujudnya potensi risiko terhadap hasil akan datang sekiranya langkah penstrukturan semula gagal, kami mengandaikan operasi seperti biasa (BAU) sebagai kes asas, kerana silikon karbida (SiC) dan teknologi penyelesaian kuasa masih penting dalam sektor semikonduktor.

Wolfspeed adalah antara pelanggan penting MPI, khususnya dalam segmen semikonduktor berasaskan SiC. Menurut laporan RHB, jika Wolfspeed menghadapi masalah kewangan serius atau fail muflis, ia mungkin menyebabkan MPI kehilangan sumber pendapatan sekitar 10%, bergantung pada saiz kontrak dan projek yang terlibat.

Menurut Wall Street Journal, WOLF sedang bersiap sedia untuk memfailkan muflis Bab 11 dalam beberapa minggu ini disebabkan oleh masalah hutangnya yang semakin menggunung. Syarikat ini terjejas akibat permintaan perlahan, ketidaktentuan daripada pelaksanaan tarif, dan beban perbelanjaan modal yang besar untuk kemudahan pembuatannya. Semua perkara ini diburukkan lagi oleh penurunan ASP untuk wafer SiC. Ia berhasrat untuk memfailkan Bab 11 bagi penstrukturan semula dan bukannya Bab 7 untuk kecairan, setelah ia menolak beberapa usul penstrukturan semula hutang luar mahkamah. WOLF masih berpotensi memperoleh pembiayaan sebanyak USD750j bawah Akta CHIPS dan Sains AS, tertakluk pada pelan penstrukturan semulanya.

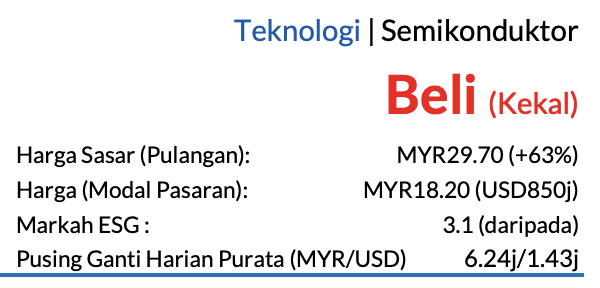

- Saranan BELI

- Harga sasar (TP) RM29.70 kekal sama

- Harga saham berpotensi menaik 63%

- Kadar hasil dividen sekitar 3% untuk FY25F (Jun)

- Profil Syarikat

Malaysian Pacific Industries membuat, memasang, menguji dan memasarkan litar bersepadu, peranti semikonduktor, komponen elektronik dan bingkai plumbum (lead frame) kepada para pelanggan di serata dunia.

- Masih lagi relevan

Walaupun adanya risiko terhadap pembekal, kami berpendapat langkah penstrukturan semula WOLF bertujuan memelihara dan mengatur semula perniagaan, bukan untuk terus menamatkannya. WOLF ialah peneraju teknologi SiC dan penyelesaian kuasa dengan penguasaan pasaran yang besar, selain memimpin hala tuju peralihan ke arah wafer 8 inci. Teknologi-teknologi ini penting untuk digunakan dalam EV, kecerdasan buatan atau AI, pusat data dan banyak lagi.

Hal ini disebabkan oleh penebatan haba yang hebat, rintangan lebih rendah, kelajuan suis lebih pantas, dan pengurusan kuasa yang cekap. Semikonduktor SiC dianggap mustahak buat keselamatan negara AS, seperti yang diiktiraf oleh Jabatan Perdagangan AS dan tekadnya untuk menghasilkan konduktor sebegitu di lokasi tempatan menepati dasar perlindungan Kerajaan AS.

- Potensi impak terhadap MPI

MPI mungkin mengalami impak negatif sekiranya pelanggan ini gagal untuk meneruskan operasi, lalu mungkin membawa kepada risiko terhadap bayaran belum terima. Namun begitu, hal ini bukanlah andaian kes asas kami. Pemfailan Bab 11 patut membolehkan WOLF menstruktur semula dan meneruskan kegiatan perniagaannya. Pendedahan hasil MPI kepada pelanggan ini dianggarkan mencecah sekitar 10%. Nota: Kebanyakan pakej dibuat berdasarkan model konsainan, sekali gus mengurangkan risiko inventori.

Menyentuh hal masa depan SiC, kami menjangkakan bahan-bahan SiC akan bertambah apabila kos menurun, lantas mendorong pertumbuhan jumlah pesanan SiC yang berterusan, dan juga pakej-pakej kuasa – lalu memberi manfaat kepada pemain-pemain OSAT.

Meskipun kami sedar akan potensi risiko yang ada, kami kekalkan ramalan perolehan dan TP sementara menunggu maklumat lanjut pada taklimat keputusan MPI minggu depan. Dalam kes terburuk, perolehan FY26F-27F kami mungkin dipotong 20-23% jika kami memotong 10% daripada hasil. TP MYR29.70 kami diperoleh berdasarkan P/E CY25F 30x (+1.5SD daripada purata lima tahun), termasuk premium ESG 2%. Risiko negatif: Pesanan lebih lemah daripada jangkaan, kehilangan pelanggan utama, keusangan teknologi, dan pergerakan FX merugikan.

- Faktor pemacu utama

- i. Kemenangan kontrak baharu

- ii. Jumlah pesanan lebih tinggi

- iii. Nilai mata wang MYR lebih rendah berbanding USD

- Risiko utama

- i. Pesanan lebih perlahan daripada jangkaan

- ii. Kehilangan pelanggan utama

- iii. Pergerakan FX merugikan

- iv. Penggunaan teknologi yang lapuk

Penganalisis

Lee Meng Horng +603 2302 8115 ([email protected])

Pautan kepada laporan bahasa Inggeris: Malaysian Pacific Industries : BAU Is Our Base Case Assumption; Still BUY (22 Mei 2025)

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.