BIMB Holdings Bhd (KLSE: 5258) (BIMB) adalah sebuah institusi kewangan Islam bernilai sebanyak RM 5.97 bilion dalam modal pasaran. Ia menjana kebanyakan pendapatannya daripada Bank Islam dan Takaful Malaysia.

Jom kita tengok update terkini mengenai prestasi kewangannya dan menilai harga saham secara objektif. Mari lihat 9 perkara ini sebelum nak melabur saham BIMB:

1. Prestasi Kewangan Individu: Bank Islam (2011 – 2019)

Bank Islam telah mencapai CAGR sebanyak 7.0% dari segi keuntungan sebelum cukai dan zakat (PBTZ). Ia meningkat daripada RM 492.5 juta pada 2011 kepada RM 843.5 juta pada 2019.

Ia disumbangkan oleh peningkatan daripada segi financing income dan hibah yang berpunca dari peningkatan financing, advances dan lain -lain aset dan pengawalan daripada segi Gross Impaired Financing Ratio (GIFR) sepanjang tempoh tersebut.

2. Prestasi Kewangan Individu: Takaful Malaysia (2011 – 2019)

Takaful Malaysia adalah syarikat takaful pertama di Malaysia dan BIMB memiliki 59.45% pemegangan saham di dalam syarikat tersebut. Ia telah mencapai CAGR sebanyak 19.6% dari segi PBTZ, meningkat daripada RM 100.1 juta pada 2011 kepada RM 418.0 juta pada 2019.

Prestasi ini disumbangkan oleh peningkatan daripada segi perolehan dicapai dalam segmen takaful keluarga dan takaful am.

3. Prestasi Kewangan Keseluruhan: BIMB (2011 – 2019)

Di sini, kita mesti mengasingkan prestasi kewangan BIMB kepada dua fasa:

a. Sebelum 2014:

Pada masa itu, BIMB memiliki 51% pemegangan saham Bank Islam. Pada 19 Disember 2013, BIMB telah membeli 49% pemegangan saham Bank Islam yang tidak dimilikinya daripada Dubai Financial Group LLC dan Lembaga Tabung Haji dengan harga US$884.6 juta atau RM2.9 bilion.

Sejak itu, Bank Islam menjadi sebuah syarikat milik sepenuhnya bagi BIMB. Pembelian ini telah menyumbang satu peningkatan mendadak dari segi keuntungan bersih dari RM 279.3 juta pada 2013 ke RM 532.3 juta pada 2014 kepada BIMB.

b. Selepas 2014

BIMB telah mencapai CAGR sebanyak 8.1% dari segi keuntungan bersih. Ia telah meningkat daripada RM 532.3 juta pada 2014 kepada RM 786.9 juta pada 2019 dan ini disumbangkan atas pertumbuhan PBTZ secara konsisten dari Bank Islam dan Syarikat Takaful pada 5 tahun tersebut.

4. Return on Equity (ROE)

BIMB telah mencapai ROE purata sebanyak 12.65% setahun dari 2011 ke 2019. Ini bermaksud ia telah menjana RM 12.65 di dalam keuntungan bersih daripada setiap RM 100 ekuiti pemegangan saham dalam masa 9 tahun tersebut.

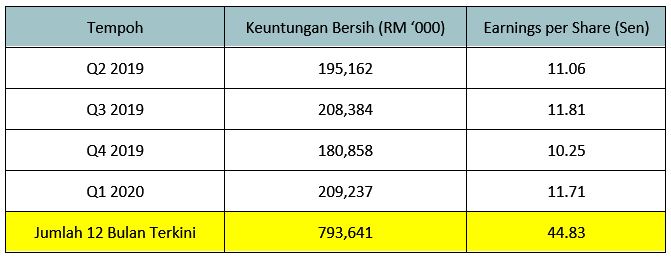

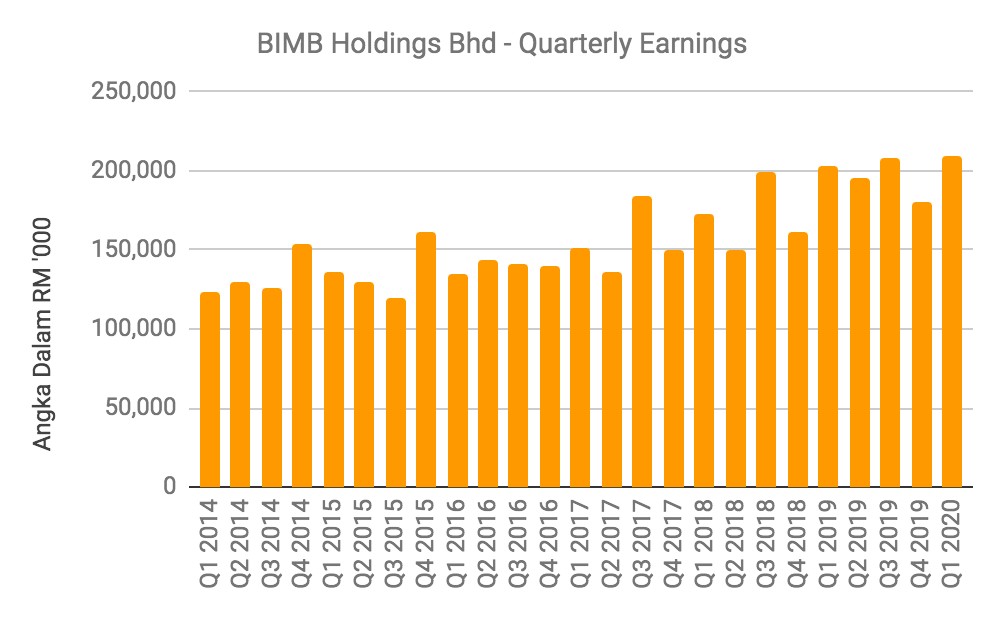

5. Prestasi Kewangan BIMB: 12 Bulan Terkini

Ia telah mengaut RM793.6 juta dalam keuntungan bersih atau 44.83 sen dalam Earnings Per Share (EPS) daripada Q2 2019 kepada Q1 2020.

Kalau kita tengok graf di bawah, BIMB telah berjaya mengekalkan pertumbuhan keuntungannya untuk tempoh 12 bulan terkini.

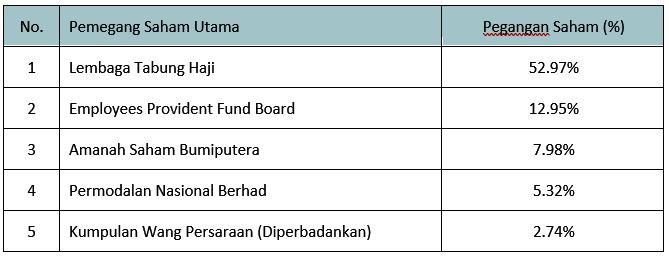

6. Siapa Pemilik Utama BIMB?

Setakat 5 Mei 2020, 5 pemilik utama bagi BIMB tersenarai seperti berikut:

7. P/E Ratio

Pada 8 Ogos 2020, harga saham BIMB adalah RM 3.33 seunit. Maka, P/E Ratio terkini adalah 7.43 jika dibandingkan dengan EPS BIMB bagi 12 bulan terkini sebanyak 44.83 sen.

Kalau kita bandingkan dengan P/E Ratio lepas (2011 – 2019), P/E Ratio BIMB terkini adalah terendah berbanding tempoh 9 tahun tersebut.

P/E Ratio Terkini

= Harga Saham Terkini / EPS 12 Bulan Terkini

= RM 3.33 / RM 0.4483

= 7.43

8. P/B Ratio

Pada 31 Mac 2020, BIMB telah merekod sebanyak RM3.40 di dalam aset bersih bagi sesaham. Jadi, P/B Ratio BIMB terkini adalah 0.98. Kalau kita bandingkan ia dengan P/B Ratio BIMB lepas (2011 – 2019), ia adalah terendah berbanding tempoh 9 tahun tersebut.

P/B Ratio Terkini

= Harga Saham Terkini / Aset Bersih bagi Sesaham

= RM 3.33 / RM 3.40

= 0.98

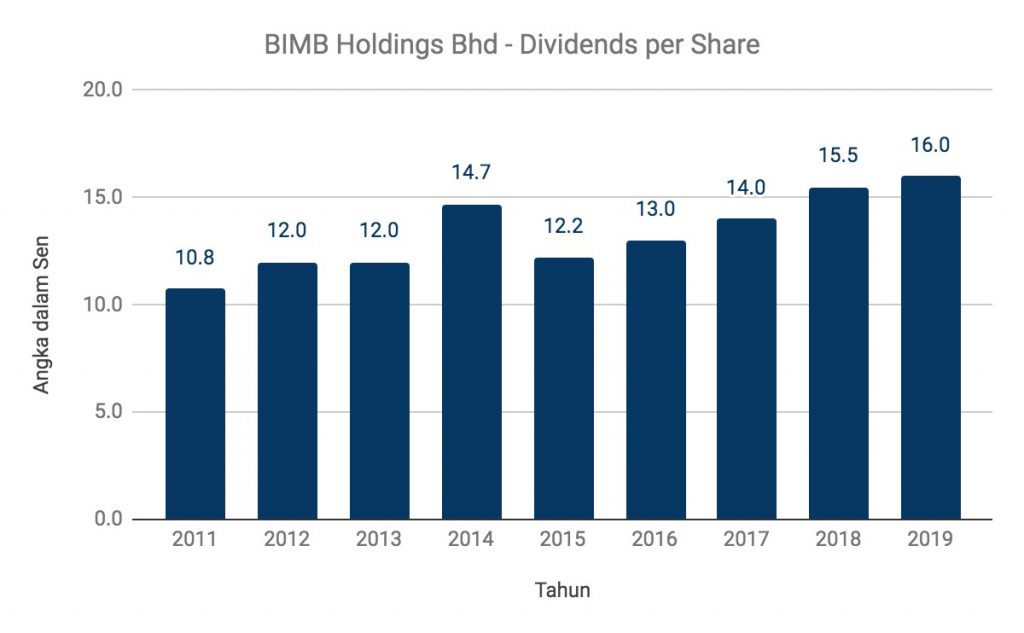

9. Kadar Dividen

BIMB telah membayar sebanyak 16.0 sen di dalam dividen sesaham pada 2019. Dengan itu, terbuktilah ia sebuah syarikat yang telah membayar dividen secara meningkat dan konsisten sepanjang 9 tahun tersebut.

BIMB membayar dividen sekali pada akhir bulan Januari setiap tahun. Kadar dividen terkini bagi BIMB ialah 4.80%.

Jika dibandingkan dengan kadar dividen BIMB lepas (2011 – 2019), ia adalah lebih tinggi daripada 3.47% yang merupakan puratanya sepanjang tempoh 9 tahun tersebut.

Kadar Dividen Terkini

= (Dividen Terkini / Harga Saham Terkini) x 100%

= (RM 0.16 / RM 3.33) x 100%

= 4.80%

Kesimpulan

BIMB telah mencapai pertumbuhan keuntungan bersih sepanjang 9 tahun lalu dan ia membayar dividen meningkat dan konsisten kepada pemegang sahamnya. Kini, kita sedang mengalami cabaran besar daripada segi ekonomi yang disebabkan oleh wabak COVID-19.

Bank Negara Malaysia (BNM) telah memotong kadar OPR sebanyak 1.25% dari 3.00% pada mula 2020 ke 1.75% terkini bagi memastikan kestabilan ekonomi negara kita.

Dengan itu, kestabilan kewangan bank adalah penting bagi memastikannya ada keupayaan untuk menahan dan kekal beruntung dalam masa sukar seperti kini.

Bagi BIMB, ia mengekalkan Gross Impaired Financing Ratio (GIFR) pada 0.86% dan Total Capital Ratio (TCR) pada 18.02% pada 31 Mac 2020, iaitu kadar yang melebihi kadar TCR minima sebanyak 10.5% yang ditentukan oleh BNM mulai tahun 2019.

Secara kesimpulan, saya mendapati:

Jadi, wajarkah untuk kita melabur saham di dalam BIMB? Tepuk dada tanya selera.

Ian Tai merupakan Content Producer yang telah menyumbang 500+ artikel mengenai pengurusan kewangan peribadi kepada laman-laman web kewangan terkemuka di Malaysia dan Singapura seperti KCLau.com, the Fifth Person, Value Invest Asia dan Small Cap Asia.

Tengok chart dah reti, tekan ‘buy’ dan ‘sell’ pun tahu tapi…saham yang kita pilih itu bagus atau tidak?

Kalau nak jadi pelabur dan pedagang yang bijak memilih saham berkualiti tinggi, mestilah kena pandai kuasai teknik Analisis Fundamental dan Analisis Teknikal.

Pernah dengar formula CANSLIM? Ala…formula popular yang pelabur serata dunia gunapakai. Formula best ini dicipta oleh pelabur tersohor dunia iaitu William J. O’Neil.

Dengan menggunakan CANSLIM, secara tidak langsung kita telah pun membuat 2 jenis analisis tadi. Pelabur boleh menilai sendiri sama ada saham syarikat itu sesuai untuk dibeli atau boleh diabaikan.

Miliki e-book CANSLIM -> TheKapital.my/Ebook-CANSLIM

![Sektor Kajian: Barangan Pengguna [21 Julai 2025]](https://thekapital.my/wp-content/uploads/2025/07/speed-mart-GettyImages-2170285824-e1750396697447-360x180.webp)